Lorsqu’on s’interroge sur la meilleure manière d’investir son argent, deux options reviennent systématiquement : la Bourse et l’immobilier.

Ces deux stratégies ont leurs avantages, mais leurs mécanismes sont très différents.

Et lorsqu’on analyse les chiffres, on constate que l’immobilier crée beaucoup plus de richesse à long terme, même en partant avec un capital initial identique.

Dans cet article, nous comparons objectivement les deux modèles à partir d’un exemple simple : que deviennent 20 000 € investis en Bourse… ou dans un projet immobilier locatif ?

1. Investir 20 000 € en Bourse : un rendement intéressant, mais limité

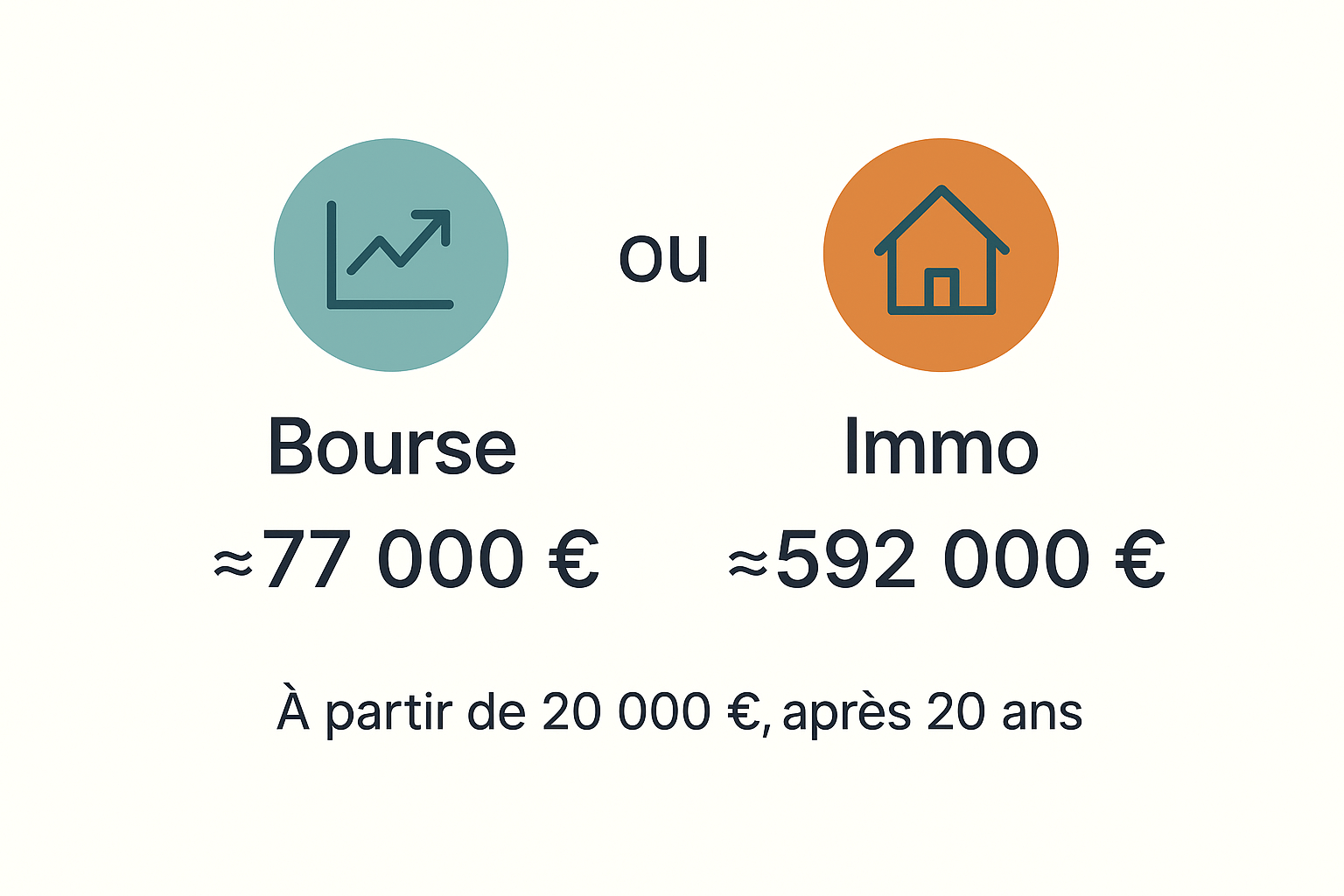

Prenons un scénario classique : un investissement de 20 000 € placé dans un ETF World à 7 % de rendement annuel moyen.

Sur 20 ans, ce capital devient : → Environ 77 400 €

C’est une progression intéressante, régulière, et compatible avec une stratégie passive.

Mais ce résultat repose uniquement sur la performance du marché financier et sur la croissance du capital investi.

Il n’y a pas d’effet de levier, pas de revenus intermédiaires, pas de création de patrimoine tangible.

2. Investir 20 000 € dans l’immobilier : des moteurs d’enrichissement cumulés

À présent, prenons un investissement locatif classique :

- Prix du bien : 220 000 €

- Apport : 20 000 €

- Emprunt : 200 000 € à 3 %

- Rentabilité nette : 9 % → soit 19 800 € de revenus locatifs annuels

- Annuité de remboursement : environ 13 320 €

- Cash-flow net : +6 480 € / an

Avec ce simple cash-flow :

a) Le cash-flow réinvesti

Si les 6 480 € annuels sont réinvestis à un rendement modéré (7 %/an) :

→ Environ 265 000 € constitués en 20 ans

b) La valorisation naturelle du bien

En supposant une progression du prix de l’immobilier de 2 % par an :

→ Le bien passe de 220 000 € à environ 327 000 € en 20 ans

c) Le capital remboursé par les loyers

Les locataires remboursent progressivement l’emprunt, créant mécaniquement de l’équité :

→ Environ 200 000 € remboursés sur la période

3. Résultat : l’écart est immense

En additionnant les différents moteurs de création de richesse, l’investissement immobilier génère :

- 327 000 € (valeur du bien)

- + 265 000 € (cash-flow réinvesti)

- + 200 000 € (capital remboursé)

Soit environ 592 000 € d’enrichissement réel en 20 ans, avec toujours…

le même apport de départ : 20 000 €.

Comparaison finale :

| Investissement | Valeur après 20 ans |

|---|---|

| Bourse | ~77 000 € |

| Immobilier | ~592 000 € |

L’immobilier génère ici… 7,6 fois plus de richesse.

4. Pourquoi une telle différence ?

Parce que l’immobilier cumule des leviers que la Bourse ne propose pas :

- Levier du crédit : on investit dans un actif beaucoup plus important que son apport de départ.

- Revenus réguliers : les loyers créent du cash-flow réinvestissable.

- Capital remboursé : l’emprunt se transforme progressivement en patrimoine.

- Valorisation du bien : même modérée, elle amplifie l’enrichissement final.

La Bourse repose sur un seul moteur : la croissance du capital.

L’immobilier en active quatre simultanément.

5. Ce qu’il faut retenir

La Bourse reste un excellent outil pour diversifier son patrimoine, mais lorsqu’on souhaite maximiser la création de richesse, l’immobilier — et en particulier l’immobilier locatif — conserve un avantage structurel majeur : il combine rendement, effet de levier, revenus récurrents et création de valeur dans le temps.

Conclusion

Investir en immobilier demande plus d’efforts que d’acheter un ETF.

Mais c’est aussi ce qui explique les résultats : un modèle plus complexe, mais infiniment plus puissant.

Pour les investisseurs qui manquent de temps ou qui veulent sécuriser chaque étape, il existe des solutions d’accompagnement.

C’est précisément ce que propose Vesta : permettre à chacun de profiter du potentiel de l’immobilier locatif, sans en subir la complexité, grâce à des projets clés en main, performants et situés en Occitanie.